在汽車制造板塊,A股有上汽,港股有吉利(00175),而在汽車零部件板塊,A股有華域,港股有耐世特(01316),A股和港股估值模型雖有不同,但投資者關(guān)注的標的均有一定的共性,那就是龍頭地位兼具成長性以及股價向上的趨勢性。

2018年8月15日,作為轉(zhuǎn)向系統(tǒng)龍頭耐世特發(fā)布了中期業(yè)績,顯示收入為20.47億美元,同比增長3.7%,毛利為3.7億美元,同比略有下滑0.5%,股東凈利潤1.797億美元,同比增長11.1%,凈利率同比上升0.7個百分點至9.8%,中期不派息。

自上市以來,耐世特的股價趨勢性非常好,但2018年以來,受到中美貿(mào)易戰(zhàn)及大盤衰弱的影響,股價累計回調(diào)了近40%,使得估值回落至PE(TTM)10倍。既然是投資者關(guān)注的標的,下面我們便詳細分析該公司的業(yè)績情況,以及談?wù)勀壳暗墓乐凳欠裰档媒槿搿?/p>

一、業(yè)務(wù)保持低速增長

耐世特是全球汽車轉(zhuǎn)向系統(tǒng)的龍頭,主要的產(chǎn)品有EPS(電動助力轉(zhuǎn)向機)、CIS(轉(zhuǎn)向管柱及中間軸)、HPS(液壓助力轉(zhuǎn)向)、以及DL(動力傳動系統(tǒng)),核心為EPS產(chǎn)品。2018年上半年,該公司已簽約業(yè)務(wù)訂單量由2017年239億美元增至249億美元,,EPS訂單占比71%,比2017年增加1%。

上半年,耐世特的核心板塊EPS收入13.21億美元,同比增長5.1%,收入占比64.5%,占比增加0.5個百分點,其他非核心板塊,CIS、HPS、DL收入分別增長7.5%、-8.6%和4.8%,收入占比分別為16.5%、4.2%和14.8%。除了HPS業(yè)務(wù),該公司的其他業(yè)務(wù)保持低速穩(wěn)健增長。

實際上,耐世特作為汽車零部件提供商,和汽車制造行業(yè)景氣關(guān)聯(lián)度非常高,汽車制造行業(yè)格局已經(jīng)形成,2017年全年全球汽車銷量達9680.44萬輛,保持低位數(shù)增長,為3.09%。不過地區(qū)市場不一樣,汽車需求飽和度也不一樣,耐世特的目標市場覆蓋全球,主要有北美洲市場、亞太區(qū)市場以及歐洲、非洲及南美洲市場。

圖片來源:耐世特2018年中報

根據(jù)該公司業(yè)務(wù)布局情況,核心的EPS主要布局在北美洲地區(qū),收入7.45億美元,同比增長3%,收入占比36.4%,亞太區(qū)為3.08億美元,同比增長2.7%,北美及亞太區(qū)的EPS收入占比達51.45%。所有產(chǎn)品布局在亞太區(qū)及北美區(qū)收入合計17.61億美元,同比2.2%,收入占比86.03%。

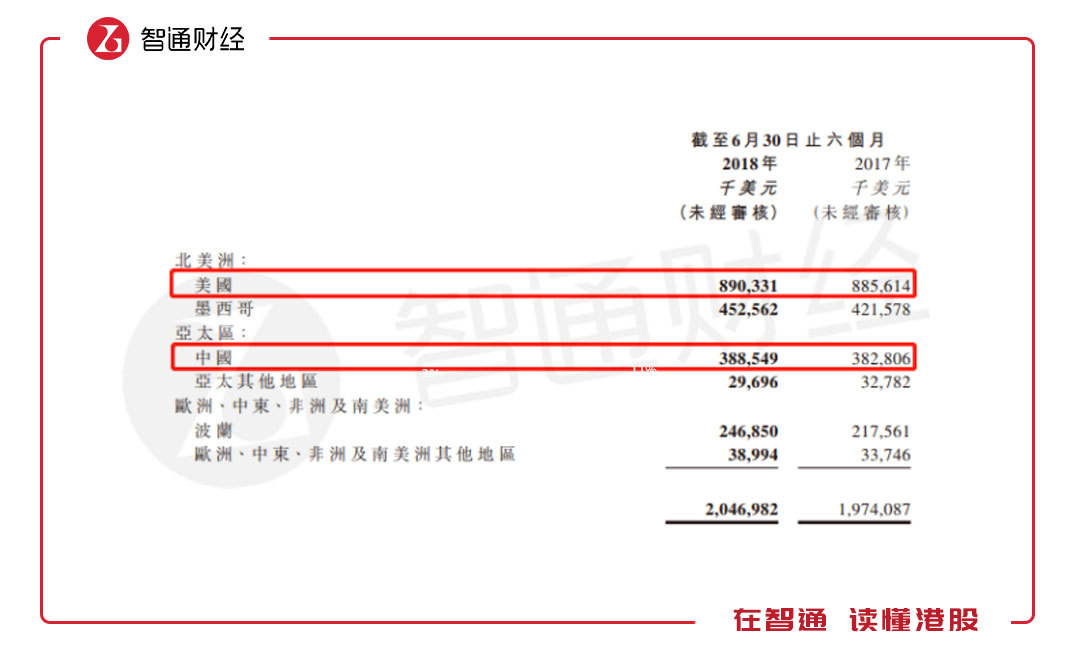

(一)、中國和美國是主要市場

實際上,北美區(qū)汽車銷量增速是最弱的,2017年銷量為2578.9萬輛,同比增長僅0.93%,其中美國銷量1758.4萬輛。而歐洲區(qū)銷量2091.6萬輛,同比增長3.88%,亞太中國區(qū)銷量2887.89萬輛,同比增長3.04%。從銷量及增速方面,歐洲區(qū)市場不容忽視,上半年該公司的與歐洲、非洲及南美洲市場收入增長了14%。

從國家分布上看,該公司的分布的有四大國家,分別為美國、墨西哥、中國及波蘭,上半年收入占比分別為43.4%、22%、19%及12.1%,合計占比96.5%,這四大國家收入增速分別為0.5%、7.4%、1.5%及13.5%,基本和所在國家的汽車銷量增速保持一致。中國和美國兩大市場收入占比62.4%。

圖片來源:耐世特2018年中報

在地區(qū)盈利水平上,北美洲地區(qū)可持續(xù)經(jīng)營利潤率為16.14%,亞太區(qū)為20.3%,基本可以表示為中國區(qū)盈利水平,歐洲等其他區(qū)域為9.8%,基本也可以表現(xiàn)為波蘭區(qū)的盈利水平。中國區(qū)的盈利水平高,且市場龐大,中國的汽車銷量歷年保持世界第一的位置,且從增速上看,對零部件的需求仍具旺盛力。

(二)、最大客戶需求或?qū)⑾禄?/strong>

由于地區(qū)布局因素,耐世特在美國的主要收入來源為通用汽車,在中國主要為合資品牌上汽通用五菱。上半年,通用汽車向耐世特貢獻收入8.625億美元,同比微跌0.2%,貢獻率為42.1%。耐世特對通用的依賴程度大幅降低,2014年收入依賴度達66.6%,2013年為71.8%。不過該公司客戶集中度仍非常高,上半年前三大客戶收入貢獻占比達77.2%。

圖片來源:耐世特2018年中報

數(shù)據(jù)顯示,通用汽車的銷量連續(xù)下滑,2017年度,通用汽車全球銷量890萬輛,同比下滑11%,2018年上半年銷量415.6萬輛,繼續(xù)下滑11%,位居全球第四位。上半年全球排第一的為雷諾日產(chǎn)銷量553.85萬輛,同比增長5.1%,第二為大眾,銷量551.9萬輛,同比增長7.1%,第三為豐田,同比增長1.6%。

不過在中國,上汽通用銷量增長較為穩(wěn)健,2017年銷量達200.02萬輛,同比增長5.99%,2018年上半年銷量95.77萬輛,同比增長10.41%,上汽通用五菱2017年銷量215萬輛,同比增長0.93%,2018年上半年銷量105.16萬輛,同比增長3.8%。

當然,除了通用汽車,耐世特還為大眾、寶馬以及菲亞特等全球銷量排名靠前的汽車制造商提供零部件服務(wù)。耐世特的客戶集中度高,存在客戶經(jīng)營風險較大的問題,通用汽車作為最大客戶,由于銷量下滑,預(yù)計下半年對該公司的收入貢獻繼續(xù)降低。

二、耐世特面臨的壓力和挑戰(zhàn)

耐世特未來將面臨需求壓力與挑戰(zhàn),首先是全球的整個需求環(huán)境,全球汽車需求進入低速增長階段,其次每個地區(qū)的人均汽車保有量不一樣,耐世特的主要收入地區(qū)的美國,但美國的人均汽車保有量0.8輛,幾乎每人一輛,需求周期會更長,且主要客戶通用汽車銷量下滑或帶來的訂單下降。

而在中國,人均汽車保有量不足0.2輛,需求具有一定成長空間,雖然如此,但耐世特不一定能夠拿下這塊空白市場。一方面國內(nèi)各大汽車制造商的零部件大都自行研發(fā),另一方面競爭對手為華域汽車,華域汽車主要提供內(nèi)外飾件以及功能件,其中功能件包括傳動軸、空調(diào)壓縮機、轉(zhuǎn)向機及ADAS等,部分產(chǎn)品與耐世特構(gòu)成競爭。

此外,華域汽車的主要客戶為上汽集團,也是為華域的最大股東,2017年該公司向上汽集團供應(yīng)商品貨值1031.87億元,占比收入12%,加上其他提供的服務(wù),上汽為華域汽車貢獻收入約50%。華域最大客戶包含了上汽通用及上汽大眾等上汽相關(guān)的公司。華域汽車無疑為耐世特核心產(chǎn)品EPS轉(zhuǎn)向系統(tǒng)的最大潛在威脅者。

耐世特部分精力放在ADAS 上,在這塊華域也有涉及,轉(zhuǎn)向行業(yè)的增長邏輯可能由“EPS 取代HPS”轉(zhuǎn)變?yōu)椤爸悄荞{駛驅(qū)動”取代。據(jù)了解,耐世特目前已和多個OEM 開啟L3 以上級別ADAS 轉(zhuǎn)向系統(tǒng)和線控轉(zhuǎn)向的同步開發(fā),且已與大陸汽車合資共同開發(fā)一體化ADAS 解決方案。

三、整體估值偏低

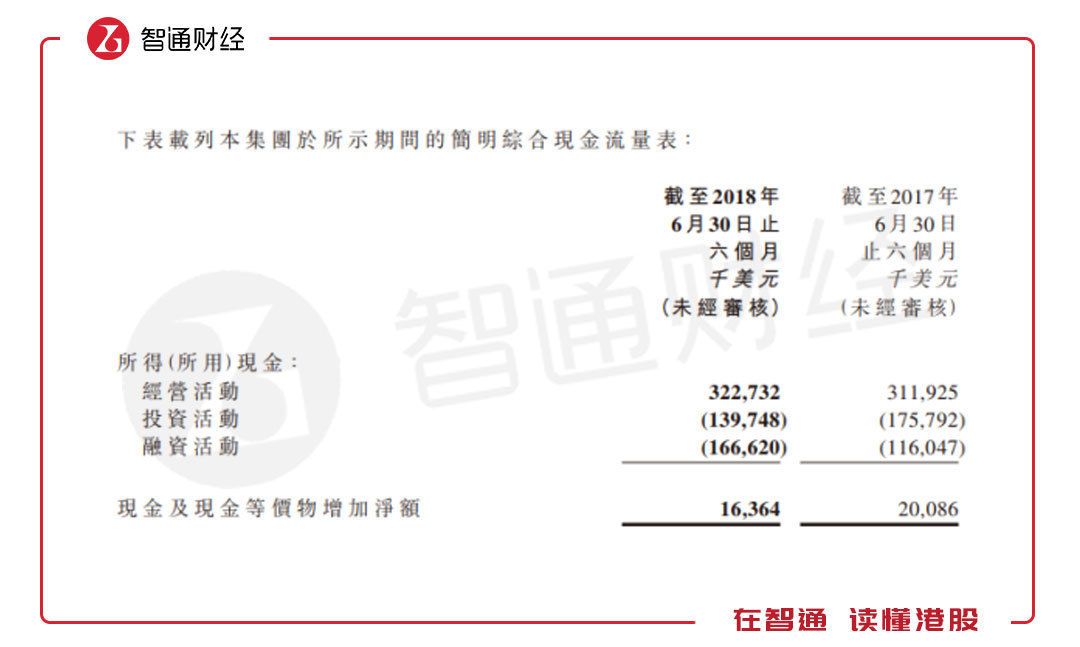

耐世特重視研發(fā)力度,2018年上半年,耐世特產(chǎn)生的研發(fā)總投資為1.337億美元,占收入比重6.5%,已計入利潤表中的工程及產(chǎn)品開發(fā)成本為0.595億美元,占收入比重2.9%。該公司的運營資金主要用于支付購買原材 料、資本開支及工程及產(chǎn)品開發(fā)成本,上半年運營資金為7.02億美元。

在耐世特的運營資金中,現(xiàn)金及現(xiàn)金等價物為6.05億美元,每年的經(jīng)營活動現(xiàn)金流凈額均貢獻主要資金流,上半年為3.23億美元,去年同期為3.12億美元,2017年為6.25億美元,歷史來看保持穩(wěn)健增長。

圖片來源:耐世特2018年中報

至于負債,上半年該公司金融性借款4.12億美元,同比下滑16%,其中一年期以內(nèi)的為0.657億美元,同比下滑15%,經(jīng)營性負債中,應(yīng)付賬款5.926億美元,同比增長1.8%,60日以內(nèi)的有4.86億美元,同比下滑3.2%。而當期應(yīng)收賬款5.89億美元,60日以內(nèi)的有5.6億美元。要知道該公司手頭還有6個多億美元的現(xiàn)金流,可供下半年足夠的經(jīng)營及研發(fā)支出。

此外,智通財經(jīng)APP了解到,耐世特的稅收有較大的變化,上半年為0.2908億美元,同比下滑了34%,綜合稅率12.6%,同比下滑6.8%,其中即期所得稅下滑了55%。該公司稱稅率的變化主要由于美國企業(yè)所得稅稅率由35%降21%,并于2018年1月起生效所致。

綜上看來,耐世特各項業(yè)務(wù)增長較為緩慢,未來業(yè)績將面臨壓力及挑戰(zhàn),主要是在中國及美國市場所帶來的,且該公司主要收入來源于該兩大區(qū)域市場。不過歐洲市場帶來一些機會,波蘭區(qū)市場收入增速喜人,未來業(yè)務(wù)布局可能更多傾向于歐洲市場。不過該公司財務(wù)穩(wěn)健,現(xiàn)金流充沛,可用資金多,投資靈活性較高。

目前耐世特的估值PE(TTM)為10倍,港股汽車零件的PE值為13倍,美股汽車零件PE值為15.6倍,A股汽車配件PE值為17倍,板塊方面,港股估值有優(yōu)勢,公司方面,耐世特的估值低于行業(yè)整體估值,存在低估。(陳銘京)