正通汽車(01728)算是投資者關注度較高的行業個股之一,自8月16日行業觸底反彈以來,該公司連續7個交易日收陽,在汽車經銷商行業個股中,日成交額僅次于中升控股,遠高于廣匯寶信、永達以及美東等同行公司。2018年8月26日,正通汽車向投資者遞交了上半年成績單。

正通汽車上半年整體業績還算不錯,根據該公司業績報告,上半年收入187.68億元,同比增長20.1%,毛利23.04億元,同比增長32.9%,凈利潤7.1億元,同比增長37.8%,毛利率和凈利率分別為12.3%和3.9%,該公司擬每股派現0.10港元。

不過“見光死”印證到了正通汽車上,業績公布次日,股價跌了5.27%,吞掉了近三天的漲幅。投資者不禁會問,正通汽車還值不得值得投資?

業績水平略高于同行

正通汽車主營為乘用車,包括豪華車和中高端車型,豪華車包括保時捷、奔馳、寶馬、奧迪、捷豹路虎、沃爾 沃、凱迪拉克、英菲尼迪等,中高端車包括一汽大眾、別克、日產、豐田、本田、現代等。此外,該公司還經營售后服務、供應鏈業務(物流服務和潤滑油)以及金融服務業務。

上半年,該公司收入增長20.1%,其中乘用車銷售收入增長19.6%,售后服務收入增長為24.3%,供應鏈業務收入下滑3.4%,金融服務收入增長50.2%,以上四類收入貢獻分別為84.2%,12%、1.8%和2%,收入增長貢獻分別為82.5%、14%、-0.4%和3.9%。

圖片來源:正通汽車2018年中期業績

銷售乘用車業務仍是該公司主要的收入及增長貢獻主力,但售后服務和金融服務這兩項業務需要注意,這兩項業務增長貢獻力均超過了收入的貢獻,收入增長也超過了公司整體的總收入增長。該公司上半年毛利率為12.3%,比去年增加1.2個百分點。

智通財經APP了解到,該公司在其他收入板塊收入增長了113%,收入構成中,服務收入3.04億元,貢獻64.5%,同比增長18.5%,政府補貼和銀行利息收入合計貢獻15.2%,增長340.3%,其中政府補貼增長891%至3840.5萬元。

上半年該公司期間費用率為6.66%,同比增加1.16個百分點,其中行政開支費用同比增長達122%,費用率4%,增加1.5個百分點。期間費用占比收入較少,費用率增長幅度小,對利潤的稀釋不大,不過管理費增長幅度遠比各項業務收入的增長還大,需要投資者注意。

圖片來源:正通汽車2018年中期業績

正通汽車各項業務存在運營實體不同,成本及期間費表現不一樣,所展現出來的利潤率也不一樣。智通財經APP觀察到,該公司4S店(汽車及售后)、供應鏈(物流及潤滑油)以及金融服務利潤率分別為5.57%、17.4%和51%,同比變化分別為1.17%、12.4%和-19.1%。數據上看,管理費的增幅或主要出自金融板塊,整體來看,該公司分部利潤增長了56.7%。

對比來看,上半年已公布業績的美東汽車和中升控股在毛利率和凈利率分別為10.9%、3.7%和9.7%、3.73%,略低于正通的業績水平。

從利潤表的質量來看,收入及利潤的貢獻來源主要為乘用車銷售板塊,不過該板塊在增長貢獻上有所削弱,關注該公司的金融板塊和售后服務板塊。該公司金融板塊增速比較猛,資產規模增長96%至81.34億元,但費用及成本也隨之增加了,導致板塊利潤率較大下滑。

擴張及運營能力遜于同行

資產負債表代表了公司的資金可能流入及流出的項目,其中資產端非流動資產可以看出公司的投資動作,流動資產看出公司的運營狀況。以非流動資產來說,上半年,較2017年年末比,正通汽車整體的非流動資產增加了34.43億元,其中金融服務應收款項增加14.2億元。

智通財經APP了解到,新增加的34.43億元非流動資產中,4S店增加了16.57億元,增長165.5%,供應鏈業務增加0.95億元,增長805%,金融服務增加0.66億元,同比略有下滑,三大業務合計增加18.18億元,占比53%。值得一提的是,上半年金融服務的資產為83.61億元,增加11.25億元,可見增加的基本為流動資產。

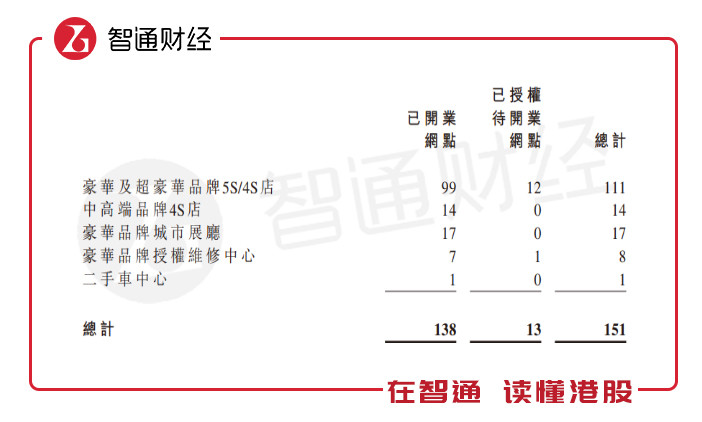

4S店仍是正通投資的重點,智通財經APP了解到,上半年該公司建成開業4家豪華汽車運營網點,其中奔馳一家,寶馬一家,紅旗兩家,截至到6月60日,共有138家4S店,已授權待開業的有13家,合計151家。

圖片來源:正通汽車2018年中期業績

在擴張速度上,正通明顯不如龍頭中升控股,上半年中升擴張了13家豪華汽車4S店,即使小體量的美東汽車擴張也超過正通汽車,期間開了7家豪華汽車4S店,其中寶馬店4家,雷克薩斯2家。

上半年,該公司流動資產增加10.31億元,主要為金融服務應收款項增加了13.21億元。金融服務為該公司向汽車客戶及經銷商提供的資金服務,根據報告,上半年該公司向汽車客戶零售端金融應收款項41.26億元,同比增加了13.57億元,這部分預計1-5年收回,而向經銷商應收款項為1.93億元,這部分為1年以內收回。

運營方面,上半年該公司存貨為40.2億元,存貨周轉率4.1,提高0.7,周轉天數減少了18天至87.8天,應收賬款(貿易應收及金融應收)為138.3億元,占比收入73.7%,周轉率1.36,周轉天數增加7.6天至264.7天。應收周期增加主要為金融服務周期變長所致,扣去金融應收項,應收周期減少7.7天至183.7天。

整體來看,扣除掉金融服務部分,同比看公司運營狀況還不錯,但對比同行還是差很多,比如已公布上半年業績的美東汽車,存貨周期為69.5天,應收周期為55.4天,中升控股存貨周期為73.9天,應收周期為79天。

且該公司合計應收占比收入過高,存在較大的呆壞賬風險。以金融應收款為例,上半年,該公司在新的會計準則下確認額外的信貸虧損3648.1萬元,確認的虧損撥備9200.6萬元。

圖片來源:正通汽車2018年中期業績

此外,上半年該公司流動負債208.3億元,同比略有下降,金融性負債減少,經營性負債增加,非流動資產增加29億元,主要為貸款及借款的增加。可見,該公司的融資端期限選擇較長,凈流動資產27.53億元,同比增加11.37億元,主要為資產端中應收項增長所致,這也說明了該公司或為擴張業務銷量,對賒賬客戶進行了較大的普及及優惠力度。

下半年新業務仍具有期望

上文從利潤表及資產負債表分析,實際上已經比較全面了解釋了公司的現狀,業務上,汽車銷售為主力,利潤率穩定,售后服務及金融板塊收入占比小,利潤率高,后期將發力,不過金融板塊資產規模急速擴大,該板塊未來利潤率有進一步下滑的可能。在資產端,由于業務擴張,整體應收款項占比收入過大,存在較大的呆壞賬風險。

可持續性的財務報表數據需要具體的經營數據支撐,正通汽車的運營數據是否有亮點呢?

在具體經營息信上,上半年國內豪華車共銷售1321603輛,同比增長11.4%。而正通整體新車銷量55163,同比增長19.8%,豪華及超豪華品牌銷量為42463臺,同比增長約24.8%。漲幅均超過行業水平11.4%的增長率,暢銷品牌主要為寶馬、奧迪及奔馳。在售后服務端,上半年累計實現服務618357臺次,同比上升17.4%。

正通的金融服務業務主要由旗下的東正汽車金融運營,上半年資產規模增長95.7%至81.34億元,不良貸款率0.24%,遠低于行業水平。2015年3月份,東正金融獲得銀保監頒發的金融許可證,正規化管理,目前該平臺全國擴寬的網點,包括自身138個4S店,累計超過了1000個。

該公司積極拓展新業務,上半年形成二手車發展戰略,完成二手車置換、零售的數字化網絡平臺建設,于6月份完成第一家零售中心,并于下半年進入運營,屆時將給公司帶來板塊收入。此外,該公司內部采取“干中學”模式,通過經銷店的評價體系,不斷學習以及積累經驗,優化管理效率。

綜上看來,正通汽車在利潤表上業績水平略超過同行,但是在資產負債表上,擴張及運營能力卻比同行要低很多,未來在業績水平優勢上恐難保持。不過下半年該公司開拓二手車業務為新收入帶來期望,加上三大暢銷豪華品牌的發力,金融板塊迅速成長,下半年的業績期望還是比較高的。(陳銘京)